热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

卓创资讯棉花阛阓分析师陈彩娟

【导语】2024年四季度国内棉花价钱轰动下降,新棉迎来纠合上市,棉花供应压力增大,而需求转弱,另外受纺织品服装出口预期不乐不雅影响,棉价轰动下降。2025年一季度棉花需求预期仍不乐不雅,而营业库存预期看护在较高水平,另外新年度植棉面积攒在加多预期,阛阓利空环绕,揣度棉价低位运行。

四季度国内棉花阛阓价钱轰动下降

2024年四季度棉价呈现轰动下降走势,价钱重点接续下移。卓创资讯监测数据表现,四季度国内棉花均价为14566.21元/吨,较三季度下降1.69%。其中最高点15238元/吨出当今10月上旬,最低点13935元/吨出当今12月20日,上下价差1303元/吨。四季度棉花价钱全体下降,与新棉纠合上市、需求转弱以及终局出口预期不乐不雅有径直关联。

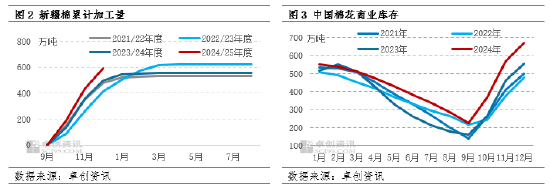

新棉丰产且纠合上市 棉花营业库存快速累升

诚然2024年中国棉花教授面积小幅下降,但新疆天气情况全体好于旧年,棉花长势雅致,单产加多。截止到12月底,籽棉采收基本达成,且皮棉加工也参加尾声,棉花增产基本明确。卓创资讯预估,2024/25年度天下棉花产量预期将达到632万吨,同比加多60.5万吨,增幅10.59%。总体上,今年度国内棉花增产使得供应宽松的矛盾愈加凸起。

收敛12月31日,2024/2025年度皮棉累计加工量已达591万吨,跟着新棉上市量握续加多,棉花营业库存也握续高潮,四季度看护在近五年同期最高水平。字据卓创资讯的监测,收敛12月底,天下棉花营业库存为671.00万吨,环比上月末增长18.41%,同比则增长20.53%。尽管1月份轧花厂将接续达成皮棉加工,2025年一季度棉花日产量将迟缓下降,但1%关税配额已下发,棉花入口量将加多,棉花营业库存将看护在近五年来的高位水平,供应压力仍然较着。

需求转弱 负反映加深

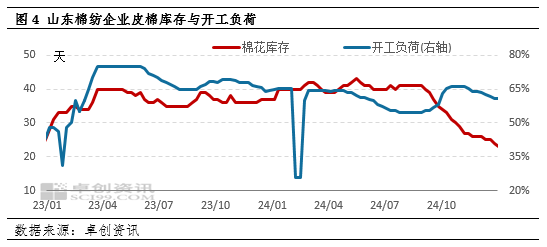

2024年国内纺织阛阓旺季不旺、淡季更淡。卑鄙纺织企业订单不及,棉纺企业棉纱出货不畅,另外加工棉纱握续损失,纱厂被动通过裁减开工负荷来缓解指标压力,棉花刚需随之下降。卓创资讯调研,11月山东棉纺企业开工负荷开动下降,截止到12月26日当周,山东棉纱企业开工负荷降至60.72%,同比下降3.6个百分点,较10月底(四季度最高开工负荷)下降5个百分点。另外因需求预期不乐不雅,纺企采购原棉较保守,纺织企业原料棉花库存下降且处于偏低水平,导致新棉销售历程较安宁。卓创资讯调研,12月底山东棉纺企业原料棉花库存为24天,同比减少13天,较10月初减少10天。

2025年一季度棉花价钱或看护在低位

从需求端来看,2025年一季度需求端难有亮眼证据,对价钱较难酿成利多提振。1月卑鄙纺企节前补库意愿不彊,跟着春节假期周边,皮棉阛阓购销将迟缓转淡。2月受春节假期影响,需求或全体偏淡。诚然3月将参加传统需求旺季,但终局居品出口预期不乐不雅,对原棉棉花需求或酿成压制。

从供应端来看,2025年一季度棉花营业库存大致率看护在近5年同期最高水平,且棉花教授面积攒在加多预期,供应端压力仍是较大。一季度棉花加工将接续达成,营业库存也将参加去库存周期,但年度棉花丰产,以及2025年棉花入口配额下发后将促进棉花入口,因此揣度营业库存大致率看护在近5年同期最高水平,供应端仍是承压。另外3月份将迎来新年度棉花开播,2024年因新疆棉花单产下降,植棉收益相对较高,棉农教授棉花积极性有所提振,揣度2025年新疆植棉面积或有所复原,利空棉花价钱。

从宏不雅层面来看,国表里宏不雅面影响偏多,但探讨到短期内计谋效应带来的需求好转并不较着,因此一季度宏不雅面的利多影响或有限。2024年9月好意思联储议息会议笃定降息50基点,自此好意思国开启降息周期,当前公共主要央行均已参加到降息阶段,货币流动性加多,提振棉花从业者对异日需求增长的预期,同期也将促进卑鄙积极投产,拔擢终局阛阓对棉花的刚性虚耗,棉花阛阓受到宏不雅阛阓一定的利多撑握,但探讨到短期内计谋效应带来的需求好转并不较着,因此一季度宏不雅面的利多影响或有限。恒久来看,计谋助力宏不雅经济发展趋势下,或迟缓传导到实质需求,棉纺织产业或复原发展韧性,对棉花阛阓酿成利多影响。

说七说八,在供强需弱的布景下,2024年四季度棉价接续下降。揣度2025年一季度,棉花阛阓将延续供强需求样式,另外终局居品出口濒临较大的不笃定性,诚然宏不雅面影响偏多,但短期宏不雅面对需求的提振或有限,棉花阛阓利空成分主导,因此棉价难涨,在终局出口不乐不雅格式的影响下,不排斥棉价出现阶段性下探行情。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民 云开体育